La mitraillette tarifaire de M.Trump et le bazooka budgétaire de M.Merz

POINTS CLÉS :

- Donald Trump a lancé une guerre tarifaire plus tôt et plus fortement que durant son premier mandat.

- Cela entraîne une instabilité économique qui a fait baisser la confiance des ménages et des marchés

- L’économie américaine risque de ralentir plus fortement qu’initialement anticipé

- Doutant du soutien militaire des Etats-Unis, les dirigeants européens sont résolus à se réarmer

- En Allemagne, le futur chancelier veut totalement changer de doctrine budgétaire afin de mettre en place un grand plan de relance

« Il y a des décennies où rien ne se passe et des semaines où des décennies se produisent. » Cette sentence de Lénine revient à notre mémoire au vu des récents bouleversements du monde causés, de manière directe ou indirecte, par Donald Trump. Au cours des dernières semaines en effet se sont produits des changements qu’on n’avait pas vus depuis des décennies.

Donnons quelques exemples. Primo, en élevant leurs barrières tarifaires, les Etats-Unis ont fait monter leur droit de douane moyen à un niveau inégalé depuis la fin des années 1940. Et ce n’est sans doute pas fini car d’autres menaces planent sur le commerce mondial. Secundo, le désir évident des Etats-Unis de se désengager de la sécurité de l’Europe remet en cause les principes d’une alliance transatlantique créée en 1949. Tertio, et en réponse au risque précédent, le futur Chancelier allemand a opéré un virage à 180° sur la politique budgétaire L’équilibre budgétaire qui paraissait un dogme intangible en Allemagne n’est plus d’actualité. Voilà quelques événements qui n’ont pas fini d’avoir des effets à longue portée.

Deux mois après le début de son second mandat, Donald Trump a déjà tant fait pour imposer sa politique de « L’Amérique d’abord » qu’il a déstabilisé l’ordre économique et géopolitique mondial. On peut se hasarder à faire un bilan provisoire de son action en regardant ce qu’il a fait et ce qu’il n’a pas fait. Durant la campagne électorale, il avait promis d’importantes baisses d’impôt, suscitant par-là beaucoup d’optimisme sur les marchés. A ce jour, ce dossier n’a presque pas avancé car les Républicains du Sénat et de la Chambre doivent s’entendre sur la manière de mettre en place ces mesures fiscales.

Une autre promesse électorale était la déréglementation. Cela devait permettre aussi de réduire les dépenses fédérales. Ce dossier a été confié à Elon Musk, dont les pratiques managériales sont réputées assez rudes. Le DOGE, le département chargé de couper dans les dépenses, n’a identifié à ce jour des économies représentant seulement 0.3% du PIB, une goutte d’or dans la mer d’un déficit qui avoisine 7%. Là encore, plus de bruit que d’action, mais un bruit qui contribue à l’anxiété récente des marchés.

Donald Trump avait aussi annoncé une expulsion massive de travailleurs clandestins, chiffrée à des millions de personnes. Il n’y a rien eu de ce côté, ce qui est d’ailleurs une bonne nouvelle pour l’économie car cela aurait pu déstabiliser le marché du travail. Notons aussi que la Maison Blanche n’a pas cherché non plus, comme cela avait été évoqué, à faire pression sur la banque centrale.

A ce jour, l’indépendance de la Fed est préservée, c’est un pilier du bon fonctionnement des marchés et de la confiance des investisseurs. En fait, depuis deux mois que Donald Trump est en fonction, toutes les initiatives touchant à la politique économique se concentrent sur les droits de douane. Ils ont été relevés deux fois sur les produits chinois. Ils frappent les importations de certains métaux industriels. Ils sont prévus aussi pour s’étendre bientôt au Canada, au Mexique, à l’Europe et finalement à l’ensemble du monde. Or ces mesures qui peuvent frapper durement les pays concernés ne sont pas sans fragiliser les Etats-Unis. D’une part, les droits de douane sont payés par l’importateur et risquent donc de renchérir les produits étrangers consommés par les Américains. D’autre part, les annonces tarifaires sont si nombreuses et souvent contradictoires qu’elles créent une instabilité sans précédent. Cela peut conduire à réduire les investissements et à peser sur l’activité.

Au total, l’économie US est toujours solide avec un chômage très bas, mais les indices de climat des affaires, de même que la confiance des ménages et la bourse, signalent un risque baissier. Donald Trump voulait faire baisser les taux longs. Il y a réussi depuis quelques semaines, mais non pas en faisant reculer l’inflation, plutôt en ravivant certaines craintes de récession.

Hors du champ économique, Donald Trump s’est aussi beaucoup activé pour obtenir une paix ou du moins un cessez-le-feu en Ukraine quitte à s’aligner sur les positions de la Russie. Pour la suite, Donald Trump semble résolu à retirer le parapluie de sécurité américain, de quoi provoquer la panique chez les Européens. C’est souvent dans ces moments de crise aiguë, comme on l’a vu plusieurs fois par le passé (crise de la dette, pandémie), que les dirigeants prennent alors des décisions qui semblaient impensables.

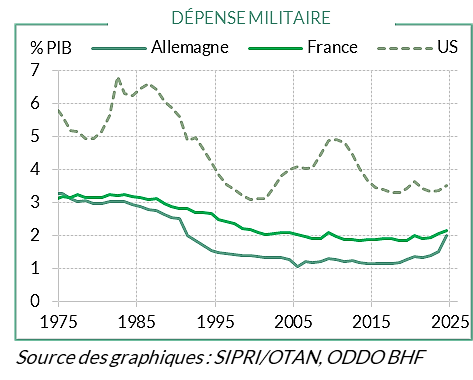

Quelles sont ces décisions ? Tout d’abord, les pays de l’UE, de même que le Royaume-Uni, sont décidés à augmenter leurs dépenses militaires de manière significative. Aujourd’hui estimées à 2% du PIB en moyenne, elles pourraient monter dans les prochaines années vers 3% ou 3.5%, un niveau qui n’a pas été dépassé depuis plusieurs décennies. C’est un effort colossal (graphe). Dans le cas de l’Allemagne, le plan de réarmement se double d’un vaste plan de dépenses en infrastructure. Là encore, les chiffres sont massifs (12% du PIB sur dix ans), de quoi compenser le manque d’investissement public depuis de nombreuses années.

Si toutes ces annonces sont réellement mises en œuvre, quelles pourraient en être les conséquences pour l’économie européenne ? Le côté positif est indéniable pour l’Allemagne car stimuler une économie à hauteur de 2% à 2.5% du PIB par an a de quoi faire redécoller l’économie après des années de stagnation. Si l’activité économique se redresse en Allemagne, cela aura des effets d’entraînement ailleurs en Europe.

Le côté négatif tient à l’évolution des conditions de financement. L’Allemagne est peu endettée (62% du PIB, presque moitié moins que la France) et peut se permettre de supporter des déficits accrus pendant plusieurs années. Mais avec ce changement de paradigme budgétaire, les taux d’intérêt ont déjà bondi en quelques jours en anticipation du surcroît d’émission de dette. La hausse des taux allemands a entraîné ceux des autres pays qui ont des finances publiques plus fragiles. Pour eux, le refinancement de la dette devient plus coûteux, obligeant à des efforts additionnels d’assainissement. Cela peut aussi conduire à faire des arbitrages entre catégories de dépense (plus de militaire, moins de social), ce qui est risqué au plan politique.

A l’opposé des Etats-Unis, l’Europe a débuté 2025 sur des bases assez faibles. Toutefois, le climat des affaires a passé son creux de cycle. L’horizon est partagé entre deux risques. Un risque positif lié à la relance allemande mais c’est plutôt à l’horizon de 2026 et au-delà. Et un risque négatif, si Donald Trump impose d’ici peu de forts droits de douane sur les biens européens. A court terme, les risques économiques pointent toujours vers le bas en Europe, à plus long terme, un optimisme raisonnable est enfin de saison.

Disclaimer

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 –

www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 73 193 472 € – RCS 652 027 384 Paris – agréée

en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en

qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author