La métallurgie, l’outil principal de la Transition Industrielle

Antoine CHACUN – Managing director – ODDO BHF Metals

« Dans les 30 prochaines années, nous extrairons autant [de métaux] que depuis le début de l’humanité ! » annonce Philippe Varin dans son rapport sur la Sécurisation de l’approvisionnement en matières premières minérales.

À plusieurs moments décisifs de notre histoire, la métallurgie a joué un rôle déterminant dans le développement des civilisations humaines, que l’on se réfère à l’âge du bronze (-3000/-1200 avant notre ère), ou à celui du fer (-1200 / -550 avant notre ère). Cependant, le rôle de la métallurgie a été quelque peu négligé depuis que nous sommes entrés dans l’ère des énergies fossiles, marquée par le charbon au 19ème siècle, et surtout par le pétrole et le gaz aux 20ème et 21èmes siècles.

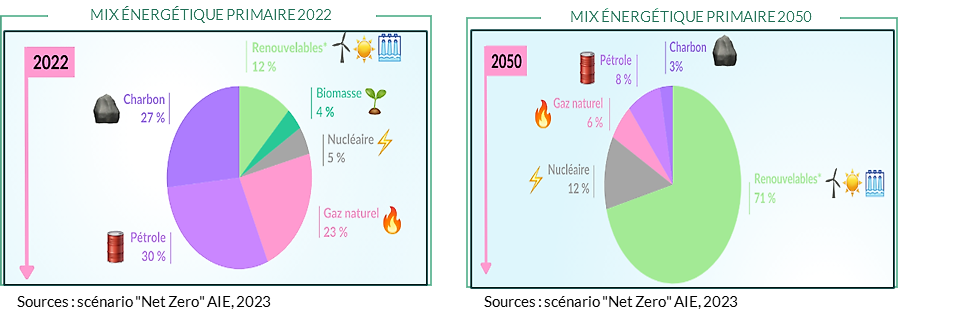

Dans les décennies à venir, nous serons confrontés à une transformation radicale de la base du système énergétique mondial, englobant le bâtiment, les transports, et bien d’autres domaines notamment dans l’industrie. Ce défi est considérable, car le mix énergétique primaire actuel du monde repose à 80 % sur les énergies fossiles, à savoir le pétrole, le gaz et le charbon.

Cette sortie des énergies fossiles ne peut être réalisée qu’avec une électrification massive. La part de l’électricité dans la consommation d’énergie primaire devra passer de 20 % à 53 % d’ici 2050 à l’échelle mondiale.

Le challenge est bien sûr ambitieux, mais moins que ces chiffres ne le laissent paraître, les 80 % d’énergie primaire fossile actuels sont basés sur la combustion avec une grande déperdition énergétique en chaleur. Un moteur électrique a par exemple un rendement trois fois supérieur au moteur à explosion.

Cette électrification repose sur trois principaux volets :

- La production électrique dont l’essentiel devra être décarbonée (renouvelables et partiellement nucléaire)

- La densification du réseau de transport électrique essentielle pour s’adapter à une production intermittente. Il sera également impératif d’intégrer davantage de moyens de stockage électrique.

- L’électrification des usages, notamment dans les secteurs des transports et l’industrie.

Dans chacun de ces volets, la métallurgie jouera un rôle clé, et nous observerons une corrélation directe entre la réduction de la consommation d’énergie fossile et l’augmentation des investissements dans les métaux.

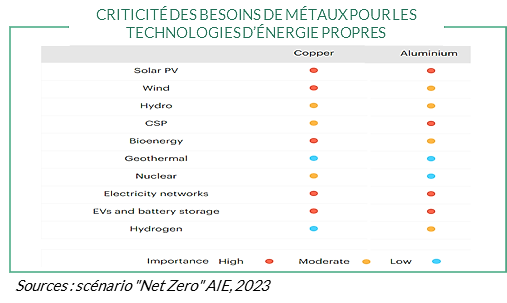

Ci-dessous, le tableau qui illustre la criticité de l’aluminium et du cuivre pour la transition énergétique et le développement de nouvelles technologies :

La nécessaire adaptation rapide de nos économies soulève des questions sur la politique européenne qui permettrait à l’UE de maintenir et de renforcer sa compétitivité industrielle et assurer sa souveraineté. L’Europe est confrontée à deux géants : la Chine, avec sa puissance industrielle dominante soutenue par des subventions étatiques* et sectorielles, et les États-Unis, dont la réindustrialisation s’intensifie grâce à des coûts énergétiques inégalables, également soutenus par des mesures politiques telles que l’Inflation Reduction Act (IRA).

L’ÉLECTRIFICATION S’APPUIE EN PREMIER LIEU SUR LA MÉTALLURGIE.

Selon Agence Internationale de l’Energie (AIE), la production mondiale d’électricité sera multipliée par plus de 2.5 dans le scénario « Net Zéro Emission » entre 2022 et 2050, avec une croissance nettement plus rapide sur cette période (3,5 % par an) qu’au cours de la dernière décennie (2,5 %) qui impose donc des politiques simultanées et cohérentes dans trois domaines :

1. La production électrique :

La trajectoire de l’AIE prévoit des ajouts annuels de 630 gigawatts (GW) d’énergie solaire photovoltaïque (PV) et de 390 GW d’énergie éolienne d’ici à 2030 au niveau mondial. Ces chiffres représentent près de quatre fois les niveaux records enregistrés en 2020.

Le reste de l’article peut être téléchargé

Disclaimer

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 –

www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 70 000 000 € – RCS 652 027 384 Paris – agréée

en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en

qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com