Economie : 24 choses à savoir avant de basculer en 2024

POINTS CLÉS :

- L’économie mondiale a mieux résisté qu’on n’aurait pu craindre au choc de taux d’intérêt.

- Le scénario de soft landing l’a emporté sur le scénario de récession en 2023.

- Toutefois, le plein effet restrictif des politiques monétaires est encore devant nous.

- Les risques politiques, géopolitiques, climatiques ont rarement atteint un tel degré de force.

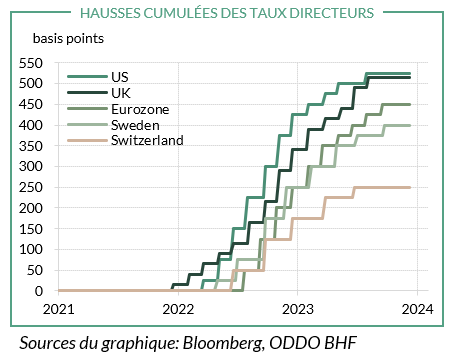

Au début de l’année 2023, il y avait deux trajectoires possibles pour l’économie : un atterrissage en douceur (soft landing) ou une récession. A ce jour, force est de constater qu’on suit la première voie. Il est notable aussi que la désinflation s’est partout poursuivie, amplifiée et élargie à l’ensemble des catégories de prix. En somme, il n’a pas été besoin d’en passer par une envolée du chômage pour réduire l’inflation. En cette fin d’année, la cible d’inflation des banques centrales est en vue aux Etats-Unis et en zone euro. La phase de resserrement monétaire à marche forcée qu’on subit depuis deux ans est finie (graphe). La phase suivante consiste à pivoter dans le sens de l’assouplissement. Cela ne saurait tarder.

Dans ce qui suit, nous énumérons les 24 points marquants de 2023 – points qui seront aussi, n’en doutons-pas, des éléments essentiels pour les perspectives de 2024. L’environnement est lourd de risques, à la fois économiques et non-économiques (élections US, tensions géopolitiques, protectionnisme, perturbations climatiques). Ce sera un nouveau test de solidité de l’économie mondiale.

1. En 2023, l’économie américaine a totalement déjoué les prédictions alarmistes de rechute en récession. Au regard de l’histoire des cycles, l’absence de récession après un fort resserrement monétaire est une exception. Le cas le plus fameux jusqu’alors était celui de 1994. Il faut désormais ajouter l’exception de 2023.

2. Sur les chaînes logistiques mondiales, on est passé en trois ans de la pénurie aux surcapacités.

3. Sur fond de faiblesse de la demande, les entreprises européennes voient leur capacité de passer des hausses de prix (pricing power) s’éroder rapidement.

4. La consommation des ménages américains a été en partie immunisée contre le choc d’inflation grâce au matelas d’épargne. Au rythme actuel, ce matelas sera épuisé au premier trimestre 2024.

5. Les entreprises technologiques américaines ont massivement investi dans la construction de gigactories. Désormais ces dépenses plafonnent et l’effet positif sur la croissance du PIB est amené à ralentir fortement.

6. Malgré une économie au plein-emploi, les Etats-Unis ont un déficit budgétaire fédéral dépassant 7% du PIB. Ce n’est pas normal, et sûrement pas extrapolable. La politique budgétaire est trop laxiste.

7. Le rééquilibrage du marché du travail américain s’opère de manière graduelle, sans licenciements massifs, ce qui est totalement atypique. Cela invite à s’interroger sur la poursuite de cette tendance.

8. Depuis un an, le marché du crédit bancaire en zone euro est pratiquement à l’arrêt.

9. L’Allemagne fait face à une transformation profonde de son « modèle » industriel, de l’automobile à la chimie. Cela se paye par un abaissement de la croissance tendancielle.

10. La France traverse sa pire crise du logement depuis une trentaine d’années. Cela attise les risques baissiers sur l’emploi.

11. La crainte d’une crise de la dette souveraine en Italie a – une fois de plus – été exagérée. Le spread de taux Italie-Allemagne termine l’année plus bas qu’il ne l’avait commencée.

12. L’affaiblissement de l’économie chinoise s’accompagne d’une opacité croissante tant économique que politique.

13. La Chine a détrôné l’Allemagne et le Japon comme premier exportateur de véhicules.

14. Avec un secteur immobilier en panne durable, la Chine n’a pas de moteurs de secours lui permettant de maintenir une pente de croissance nettement supérieure à 4%.

15. Dans un contexte de protectionnisme croissant dans le monde, la Chine perd de son attractivité. Le flux net d’investissements directs étrangers est en chute libre.

16. Les autorités américaines ont endigué la contagion après la chute de quelques banques au printemps 2023, mais un nouvel accident n’est pas à exclure. Le secteur bancaire traîne de lourdes pertes latentes sur son portefeuille d’actifs.

17. Après un durcissement monétaire à marche forcée, la Fed devrait bientôt être en mesure de pivoter dans l’autre sens, celui d’un assouplissement monétaire.

18. Le rythme de normalisation du bilan de la Fed devra ralentir, au risque sinon de causer un regain de stress bancaire.

19. Au regard des conditions économiques médiocres de la zone euro, la BCE a trop durci sa politique monétaire. La désinflation est désormais plus rapide que ce qu’anticipait la banque centrale.

20. Les records climatiques atteints en 2023 font entrer la planète en terrain inconnu, et la décarbonation de l’économie est un impératif plus pressant que jamais.

21. La fragmentation des échanges mondiaux s’est accrue avec la pandémie et la guerre en Ukraine. Maintenant que la « mode » du protectionnisme est lancée, il est à craindre que les restrictions aux échanges perdurent ou s’intensifient.

22. L’IA (intelligence artificielle) est devenu un phénomène grand public avec le lancement de ChatGPT. L’IA a tout pour invalider la thèse de la stagnation économique séculaire, en vogue il y a quelques années.

23. Le paysage géopolitique a rarement été aussi fragmenté depuis des décennies.

24. Si Donald Trump est réélu, ce qui est du domaine du possible, sinon du probable, il promet d’être plus disruptif qu’en 2016, notamment dans les échanges mondiaux.

Disclaimer

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement reco

Author