Kaufen, wenn die Anderen ängstlich sind

Es scheint ein bisschen so, als könnten die Märkte nach ihrer Achterbahnfahrt im April eine Atempause bekommen. Die jüngsten Äußerungen vom Chef des Weißen Hauses klingen etwas besonnener: Die Zölle gegen China seien sehr hoch, so Donald Trump. Sie würden aber nicht so hoch bleiben. Sie würden substanziell sinken. Und: Er wünsche sich zwar eine „aktivere“ Geldpolitik, habe aber keine Absicht, Jerome Powell – den US-Notenbankchef – zu feuern.

Bekanntlich soll man den Tag nicht vor dem Abend loben. Auch wenn die US-Administration handelspolitisch ein Stück weit zurückrudern sollte und die Fed vorerst in Ruhe lassen will, bleiben die Risiken für die US-Wirtschaft und den Rest der Welt beträchtlich, wie beispielsweise die deutliche Abwärtsrevision der Wachstumsprognosen des Internationalen Währungsfonds erkennen lässt. Die politischen und wirtschaftlichen Unsicherheiten bestehen fort und belasten die Wirtschaftstätigkeit und die Finanzmärkte. Gerade auch die Anleger im In- und Ausland sind misstrauisch. Donald Trump ist bekannt für seine Sprunghaftigkeit und seine Launen. Er wird es schwer haben, verlorenes Vertrauen zurückzugewinnen. Zudem sind die Haushaltspläne, die jetzt im Kongress verhandelt werden, und die drohende Ausweitung der Staatsverschuldung mit weiteren Risiken verbunden.

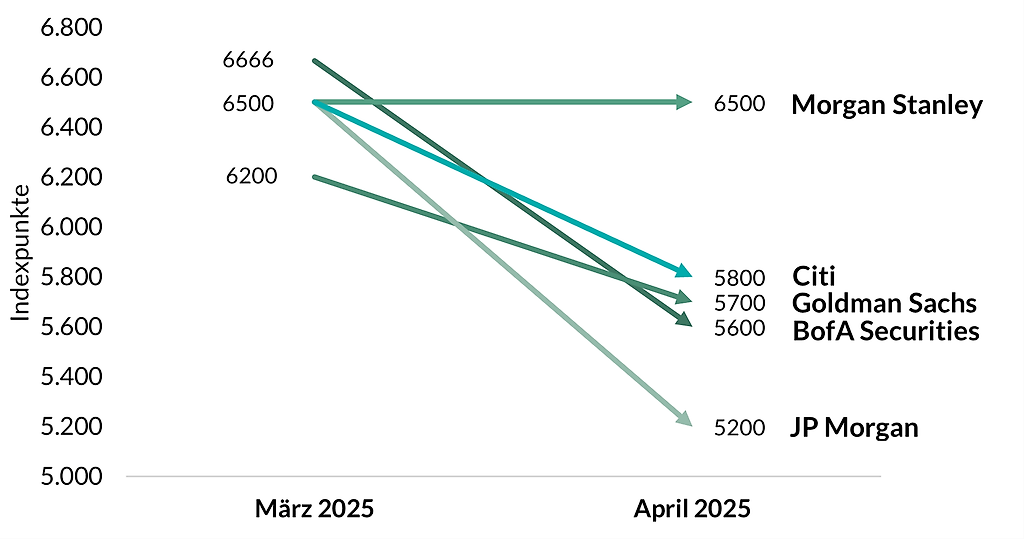

Die radikale Zollpolitik der Regierung Trump hat zu einer enormen Verunsicherung an den Finanzmärkten geführt. Die Marktteilnehmer haben erwartet, dass die US-Zölle von knapp 3 Prozent auf 14 Prozent steigen würden. Tatsächlich aber hat Trump am 3. April 2025 verkündet, dass er die US-Zölle im Durchschnitt auf das historisch einmalige Niveau von rund 23 Prozent anheben werde. Dies hat einen Schock an den Finanzmärkten ausgelöst. Infolge der radikalen Zollpolitik von Donald Trump haben die großen amerikanischen Investmentbanken ihre Kursziele für den S&P 500 Index für Ende 2025 deutlich nach unten korrigiert – wie die Grafik 1 zeigt.

Grafik 1: Prognoserevisionen wichtiger US-Broker von März auf April 2025 für den S&P 500-Index zum Jahresschluss 2025

Quelle: Bloomberg, Umfrageergebnisse vom 19.03. und vom 17.04.2025

Die Unsicherheit an den Finanzmärkten wird infolge der erratischen Wirtschaftspolitik von Donald Trump vermutlich weiterhin hoch bleiben. Einer der sinnvollsten Ratschläge von Warren Buffett lautet: „Be fearful when others are greedy and greedy when others are fearful”. Für uns bedeutet das, dass wir gerade in Zeiten volatiler Märkte nach Anlagechancen suchen. In Zeiten hoher Volatilität suchen wir nach Aktien von qualitativ hochwertigen Unternehmen, die am Markt aus unserer Sicht zu Kursen unterhalb ihres intrinsischen, fairen Wertes gehandelt werden.

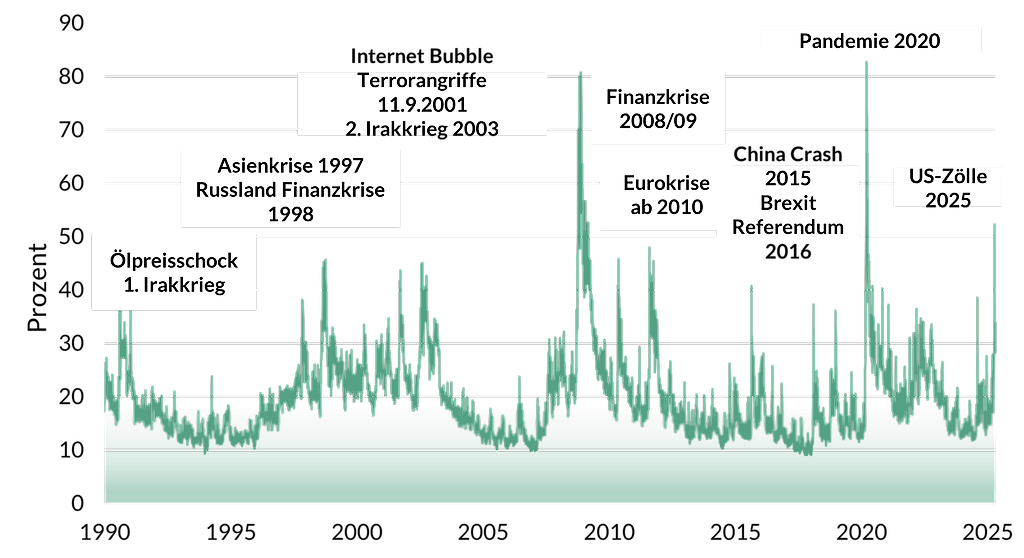

Ob die Angst am Finanzmarkt hoch ist, kann man mit Hilfe des von der Chicago Board Options Exchange (CBOE) entwickelten Volatilitätsindex (VIX) beobachten. Der VIX-Index spiegelt die implizite Volatilität von Optionen auf den S&P 500 Index und damit die Angst der Investoren wider. Der VIX-Index wird seit Anfang 1990 berechnet. Im Durchschnitt lag der VIX-Index bei 19,5 bei einer Standardabweichung von 7,8. Im April 2025 stieg die Volatilität auf über 50. Ein solcher Anstieg ist statistisch gesehen eine Ausnahmeerscheinung – wie die Grafik 2 zeigt. Eine Volatilität von über 50 verzeichnete der amerikanische Aktienmarkt nur während der Finanzkrise 2008/2009, während der Covid-Krise 2020 und im April 2025 infolge der radikalen Zollpolitik von Donald Trump. Eine solch hohe Volatilität zeugt von einer ausgeprägten Angst der Anleger.

Grafik 2: Implizite Volatilität des S&P 500 (VIX)

Quelle: Bloomberg, 01.01.1990-24.04.2025

Neben einer hohen Volatilität weist auch ein Kursrückgang von über 10 Prozent innerhalb von zwei Tagen auf ein extremes Maß an Angst an den Finanzmärkten hin. Auf Basis des S&P 500 Index gab es derartige Bewegungen seit Anfang der 50er Jahre nur bei wenigen Gelegenheiten: Erstmals im Oktober 1987 („Schwarzer Montag“), und dann erst wieder zur Finanzkrise im November 2008 und bei Ausbruch der Pandemie im März 2020. Der Kurseinbruch Anfang April 2025, nach dem sogenannten „Liberation Day“, war also alles andere als alltäglich. Insgesamt konnten wir über die vergangenen 75 Jahre überhaupt nur 6-mal einen derart extremen Preissturz ermitteln.

Hätte man trotz anhaltend schwacher Märkte am zweiten Tage einer solchen Korrektur von über 10 Prozent an zwei Handelstagen Aktien gekauft, dann hätte man in allen genannten Fällen über die folgenden 12 Monate überdurchschnittliche, teils weit überdurchschnittliche Renditen erzielen können. Ähnliches gilt für die Phasen extremer Volatilität (VIX > 50). Mit Ausnahme des Kaufzeitpunkts zu Beginn der Finanzkrise im Oktober 2008 wären die Renditen über die dann folgenden 12 Monate nach unseren Berechnungen regelmäßig zweistellig ausgefallen, in den meisten Fällen hoch zweistellig. Ein Anstieg des VIX-Index auf über 30 ist häufiger zu beobachten – wie die Graphik 2 zeigt. Natürlich darf nicht übersehen werden, dass solche Marktphasen mit hoher Volatilität mit erheblichen Risiken verbunden sind. Hätte man allerdings den S&P 500 Index systematisch an allen Tagen gekauft, an denen der VIX-Index über 30 notierte, dann hätte unseren Kalkulationen zufolge über die folgenden 12 Monate eine im Durchschnitt mehr als doppelt so hohe erwartete Rendite erzielt werden können als im Durchschnitt über alle denkbaren 12-Monatsperioden seit 1990.

Mit Verallgemeinerungen muss man generell vorsichtig sein. Vergangene Wertentwicklungen sind bekanntlich kein zuverlässiger Indikator für die Zukunft, und Phasen extremer Marktverwerfungen können erhebliche Risiken bergen. Zudem ist der einjährige Anlageerfolg kein perfekter Referenzwert für unseren langfristigen Anlagehorizont. Für uns sind die oben angesprochenen Renditeberechnungen aber ein starkes Indiz dafür, dass Warren Buffet mit seiner Beobachtung recht haben könnte, dass langfristige Investoren Aktien am besten dann kaufen sollten, wenn die anderen Marktteilnehmer große Angst haben. Tatsächlich haben wir die unruhigen Tage im April für erste Zukäufe von Aktien genutzt. Sollte der Markt nochmals deutlich einbrechen und die Volatilität erneut sprunghaft ansteigen, dann werden wir die dann tieferen Niveaus für weitere Zukäufe von Aktien von qualitativ hochwertigen Unternehmen nutzen und diese dann langfristig halten.

Jan Viebig

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Etwaige Meinungsäußerungen geben die aktuelle Einschätzung des Investment Office der ODDO BHF SE wieder, die sich insbesondere von der Hausmeinung innerhalb der ODDO BHF Gruppe unterscheiden und ohne vorherige Ankündigung ändern kann.

WICHTIGE INFORMATION

Dieses vertrauliche Dokument ist nur für Sie bestimmt. Es darf weder insgesamt noch in Teilen reproduziert, weitergegeben oder veröffentlicht werden. Insbesondere ist dieses Dokument nicht für Kunden oder andere Personen mit Sitz, Wohnsitz, gewöhnlichem Aufenthaltsort oder Greencard in bzw. für die USA, Kanada oder anderen Drittstaaten bestimmt und darf nicht an diese Personen weitergegeben bzw. in diese Länder eingeführt oder dort verbreitet werden.

Diese Publikation ist eine Kundeninformation der ODDO BHF SE (nachfolgend „ODDO BHF“) im Sinne des Wertpapierhandelsgesetzes. Das Dokument wurde durch die ODDO BHF erstellt, um Kunden bei der Entscheidungsfindung zu unterstützen und dient ausschließlich Informationszwecken. Es handelt sich hierbei um Werbung und nicht um eine Finanzanalyse. Das Dokument wurde nicht unter Einhaltung der Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und die in diesem Dokument enthaltenen Informationen unterliegen nicht dem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen.

Weder dieses Dokument noch irgendeine in Verbindung hiermit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Wertpapieren dar. Insbesondere berücksichtigt dieses Dokument nicht Ihre persönlichen Umstände und Verhältnisse und ist somit für sich allein genommen weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung zu ersetzen.

Soweit in dem Dokument Meinungen Dritter wiedergegeben werden, sind diese Positionen nicht notwendigerweise in Einklang mit den Positionen der ODDO BHF und können diesen ggf. sogar widersprechen.

Diese Präsentation enthält Informationen, die wir für verlässlich halten, für deren Verlässlichkeit wir jedoch keine Gewähr übernehmen können. Die ODDO BHF übernimmt weder eine rechtliche Verbindlichkeit, noch garantiert sie die Aktualität, Vollständigkeit und Fehlerfreiheit des Inhalts. Zusätzlich ist die ODDO BHF nicht verpflichtet, den Inhalt zu aktualisieren, an Änderungen anzupassen oder zu vervollständigen.

Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen können mit Emittenten von in diesem Dokument genannten Finanzinstrumenten in einer Geschäftsverbindung stehen (z.B. als Erbringer oder Bezieher von Wertpapierdienstleistungen oder Wertpapiernebendienstleistungen, etwa im Bereich des Investmentbankings). Die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen, können im Rahmen solcher Geschäftsverbindungen Kenntnis von Informationen erlangen, die in diesem Dokument nicht berücksichtigt sind. Darüber hinaus können die ODDO BHF oder mit der ODDO BHF verbundene Unternehmen Geschäfte in oder mit Bezug auf die in diesem Dokument angesprochenen Finanzinstrumente getätigt haben (insbesondere solche im Rahmen der Finanzportfolioverwaltung für andere Kunden). Für nähere Informationen zu möglichen Interessenkonflikten wenden Sie sich bitte an Ihren zuständigen Ansprechpartner.

Alle innerhalb des Dokuments genannten und ggf. durch Dritte geschützten Marken- und Warenzeichen unterliegen uneingeschränkt den Bestimmungen des jeweils gültigen Kennzeichenrechts und den Rechten der jeweiligen eingetragenen Eigentümer. Allein aufgrund der bloßen Nennung ist nicht der Schluss zu ziehen, dass Markenzeichen nicht durch Rechte Dritter geschützt sind.

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Einige Aussagen dieses Dokuments sind in die Zukunft gerichtet. Derartige Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklung. Diese Aussagen basieren auf aktuellen Einschätzungen und unterliegen Risiken und Unwägbarkeiten, welche die aktuellen Resultate grundlegend verändern können. Bei bestimmten Finanzinstrumenten kann es zu einem Totalverlust kommen und der Verlust kann das eingesetzte Kapital sogar übersteigen. Wechselkursbewegungen können den Wert eines Investments erhöhen oder senken und manche Finanzinstrumente können eingeschränkt liquide oder illiquide sein.

Die ODDO BHF SE untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main sowie der Europäischen Zentralbank, Sonnemannstraße 20, 60314 Frankfurt am Main.

ODDO BHF erbringt weder rechtliche noch steuerrechtliche Beratungsleistungen. Soweit solche Gesichtspunkte berührt werden, handelt es sich ausschließlich um allgemeine Meinungsäußerungen oder Anregungen, die eine Einschätzung der ODDO BHF zum Zeitpunkt der Publikation wiedergeben. Wir empfehlen Ihnen, rechtliche und steuerliche Berater hinzuziehen, insbesondere zum Zweck der Überprüfung der Geeignetheit bestimmter Produkte.

© 2025, Herausgeber: ODDO BHF SE, Gallusanlage 8, 60329 Frankfurt am Main. Alle Rechte vorbehalten.

Author