Die Metallurgie das wichtigste Instrument des industriellen Wandels

Antoine CHACUN – Managing director – ODDO BHF Metals

„In den kommenden 30 Jahren werden wir so viel [Metalle] fördern wie seit Beginn der Menschheit!“, prognostiziert Philippe Varin in seinem Bericht über die Sicherstellung der Versorgung mit mineralischen Rohstoffen.

In vielen kritischen Momenten der Menschheitsgeschichte hat die Metallurgie eine entscheidende Rolle bei der Entwicklung der Zivilisation gespielt, sei es in der Bronzezeit (-3000-1200 v. Chr.) oder in der Eisenzeit (-1200-550 v. Chr.). Die Rolle der Metallurgie ist seit dem Beginn des Zeitalters der fossilen Energieträger, das im 19. Jahrhundert durch Kohle und im 20. und 21. Jahrhundert vor allem durch Öl und Gas geprägt wurde, ein wenig in den Hintergrund getreten.

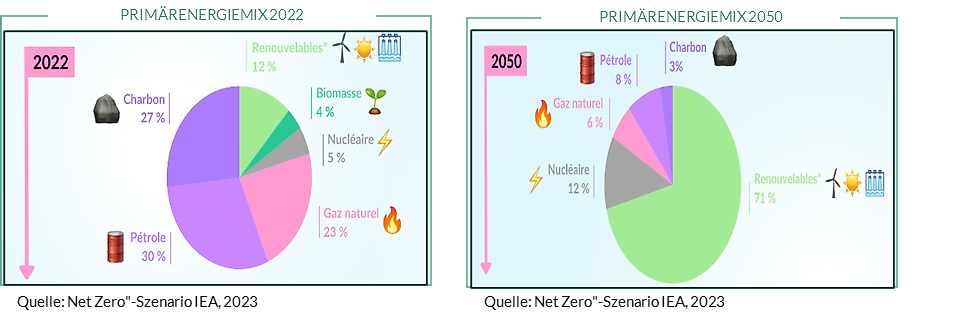

In den kommenden Jahrzehnten wird die Basis des weltweiten Energiesystems eine radikale Veränderung durchlaufen – dies betrifft neben dem Bau- und Transportwesen viele andere Segmente, insbesondere die Industrie. Diese Herausforderung ist gigantisch, denn der momentane Primärenergie-Mix der Welt beruht zu 80% auf fossilen Energieträgern: Erdöl, Erdgas und Kohle.

Der Ausstieg aus fossilen Brennstoffen kann aber nur durch eine massive Elektrifizierung erreicht werden. Dazu muss der Anteil von Elektrizität am Primärenergieverbrauch bis 2050 weltweit von 20% auf 53% steigen.

Das klingt nach einem ehrgeizigen Ziel, das bei näherer Betrachtung jedoch keine so gewaltige Herausforderung ist, wie diese Daten vermuten lassen, denn 80% der derzeitigen fossilen Primärenergie wird durch Verbrennung mit hohem Energieverlust in Form von Wärme gewonnen, und ein Elektromotor besitzt beispielsweise einen dreimal höheren Wirkungsgrad als ein Verbrennungsmotor.

Die Elektrifizierung beruht auf den folgenden drei Säulen:

- Stromerzeugung (muss größtenteils durch erneuerbare Energien und teilweise auch durch Kernenergie dekarbonisiert werden);

- Ausbau des Stromübertragungs– und Verteilungsnetzes (unerlässlich für die Umstellung auf eine intermittierende Produktion – zudem müssen mehr Speicherlösungen für Strom geschaffen werden);

- Elektrifizierung der Einsatzbereiche (vor allem Transportsektor und Industrie).

Bei sämtlichen Säulen kommt der Metallurgie eine entscheidende Aufgabe zu, wobei eine direkte Korrelation zwischen der Reduzierung des Verbrauchs fossiler Energien und der Erhöhung der Investitionen in Metalle besteht.

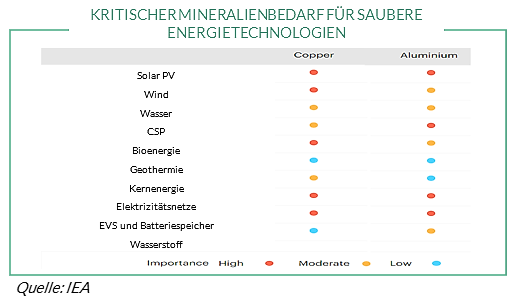

Die folgende Tabelle verdeutlicht den kritischen Bedarf an Aluminium und Kupfer für die Energiewende und die Entwicklung neuer Technologien:

Da eine rasche Anpassung unserer Volkswirtschaften erforderlich ist, muss sich die europäische Politik fragen, wie die EU die Wettbewerbsfähigkeit ihrer Industrie erhalten und stärken und ihre Unabhängigkeit sichern kann. Europa steht zwei Giganten gegenüber: China mit seiner dominierenden Industriemacht, die durch staatliche* und sektorspezifische Subventionen gestützt wird, und die USA, deren Reindustrialisierung von konkurrenzlos niedrigen Energiekosten profitiert, die durch politische Maßnahmen wie den Inflation Reduction Act (IRA) ermöglicht werden.

*OECD-Bericht 2017: „Measuring distortion in Aluminium supply Chain“

DIE ELEKTRIFIZIERUNG STÜTZT SICH IN ERSTER LINIE AUF DIE METALLURGIE

Angaben der Internationalen Energieagentur (IEA) zufolge wird die weltweite Stromproduktion im „Net Zero Emission“-Szenario zwischen 2022 und 2050 um mehr als das 2,5-fache steigen, wobei die Zunahme in diesem Zeitraum um 3,5% pro Jahr deutlich schneller ausfällt als im letzten Jahrzehnt (2,5%). Es sind daher zeitgleiche und kohärente politische Maßnahmen in drei Bereichen erforderlich:

1) Stromerzeugung

Die Projektion der IEA geht bis 2030 von einer jährlichen Kapazitätserweiterung um 630 Gigawatt (GW) bei Photovoltaik-Solarenergie (PV) und um 390 GW bei Windenergie aus – diese Zahlen sind fast viermal so hoch wie die im Jahr 2020 verzeichneten Rekordwerte.

Der Rest des Artikels kann über den unten stehenden Link heruntergeladen werden.

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF

ODDO BHF SE · Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main ·

www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger ·

Christophe Tadié · Benoit Claveranne . Monika Vicandi . Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main.

Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT

BHFBDEFF500 – www.oddo-bhf.com