24 Dinge, die Sie wissen sollten, bevor 2024 beginnt

WESENTLICHE PUNKTE:

- Mit Ausnahme der USA wurden die Wirtschaftsaussichten überall nach unten korrigiert

- Steigende Zinssätze setzen die öffentlichen Finanzen unter Druck

- Der Welthandel ist vor dem Hintergrund zahlreicher geopolitischer Spannungen fragmentiert

- Eine mögliche Wiederwahl von Donald Trump würde den Protektionismus noch verstärken

- Positiv ist, dass die Desinflation anhält und den Weg für eine Lockerung der Geldpolitik ebnet

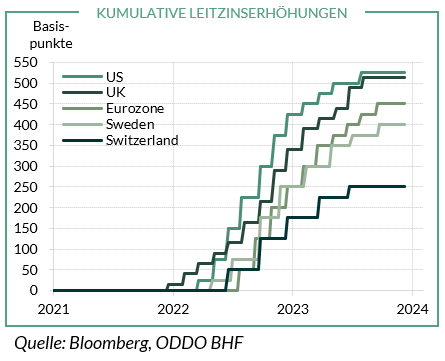

Anfang 2023 gab es zwei denkbare wirtschaftliche Szenarien: weiche Landung (soft landing) oder Rezession. Bislang tendiert die Wirtschaft in die erste Richtung. Bemerkenswert ist auch, dass die Disinflation weiter an Fahrt aufnimmt und alle Preiskategorien erfasst. Kurz gesagt brauchte es keinen rasanten Anstieg der Arbeitslosenzahlen, um die Inflation einzudämmen. Zum Jahresende ist das Inflationsziel der Zentralbanken in den USA und im Euroraum in Sicht. Die Phase der geldpolitischen Straffung im Eiltempo, die wir seit zwei Jahren erleben, ist vorbei (siehe Grafik). Der nächste Schritt dürfte in Richtung Lockerung gehen – und er dürfte nicht allzu lang auf sich warten lassen.

Im Folgenden aufgelistet sind 24 Dinge, die das Jahr 2023 geprägt haben und zweifellos auch den Ausblick für 2024 bestimmen. Viele Risiken, sowohl wirtschaftliche als auch nicht-wirtschaftliche (Wahlen in den USA, geopolitische Spannungen, Protektionismus, Klimawandel), werden die Weltwirtschaft vor neue Härtetests stellen.

1. 2023 hat die US-Wirtschaft alarmistischen Vorhersagen eines Rückfalls in die Rezession getrotzt. Mit Blick auf vergangene Konjunkturzyklen ist das Ausbleiben einer Rezession nach einer starken geldpolitischen Straffung die große Ausnahme. Bislang prominentestes Beispiel war 1994. Nun muss das Jahr 2023 dieser exklusiven Liste hinzugefügt werden.

2. Bei den weltweiten Lieferketten betrifft sind wir innerhalb von drei Jahren von Knappheit zu Überkapazitäten übergegangen.

3. Angesichts schwacher Nachfrage schwinden für die europäischen Unternehmen die Möglichkeiten, Preiserhöhungen durchzusetzen.

4. Der Konsum der US-Haushalte zeigte sich dank Sparpolster wenig beeindruckt vom Inflationsschock. Beim derzeitigen Tempo wird diese Reserve im ersten Quartal 2024 aufgebraucht sein.

5. Die US-Technologieunternehmen haben stark in den Bau von Gigafactories investiert. Jetzt werden diese Ausgaben gedeckelt und der positive Effekt auf das BIP-Wachstum wird sich voraussichtlich stark verlangsamen.

6. Trotz einer Wirtschaft mit Vollbeschäftigung weisen die USA ein Haushaltsdefizit von über 7 % des BIP auf. Das ist nicht normal und sicherlich auf Dauer nicht tragbar. Die Haushaltspolitik ist zu lax.

7. Der US-Arbeitsmarkt justiert sich schrittweise neu, ohne Massenentlassungen. Das ist sehr untypisch und wirft die Frage auf, wie nachhaltig dieser Trend ist.

8. Seit einem Jahr ist der Markt für Bankkredite im Euroraum praktisch zum Stillstand gekommen.

9. Von der Automobil- bis zur Chemiebranche steht Deutschland vor einer tiefgreifenden Transformation seines industriellen „Modells“. Der Preis dafür ist ein sinkendes Trendwachstum.

10. Frankreich erlebt die schlimmste Wohnraumkrise seit etwa dreißig Jahren. Dies schürt Abwärtsrisiken am Arbeitsmarkt.

11. Die Sorge vor einer Staatsschuldenkrise in Italien war wieder einmal übertrieben. Der Renditeaufschlag italienischer Staatsanleihen gegenüber deutschen Bundesanleihen liegt zum Jahresende niedriger als noch zu Anfang des Jahres.

12. Die Abschwächung der chinesischen Wirtschaft wird von wachsender Intransparenz in Wirtschaft und Politik begleitet.

13. China hat Deutschland und Japan als größter Exporteur von Fahrzeugen abgelöst.

14. Angesichts des auf lange Sicht angeschlagenen chinesischen Immobiliensektors fehlt dem Land ein Reservemotor, um eine Wachstumsrate von deutlich über 4 % aufrechtzuerhalten.

15. In einem weltweit zunehmend protektionistischen Umfeld verliert China an Attraktivität. Der Nettozufluss an ausländischen Direktinvestitionen ist im freien Fall.

16. Die US-Behörden haben das Potenzial von Domino-Effekten nach der Pleite einiger Banken im Frühjahr 2023 eingedämmt, aber neue Turbulenzen sind nicht auszuschließen. Der Bankensektor hat in seinem Vermögensportfolio hohe latente Verluste angesammelt.

17. Nach einer geldpolitischen Straffung im Eiltempo sollte die Fed bald in der Lage eine geldpolitische Lockerung einzuleiten.

18. Das Tempo der Normalisierung der Bilanz der Fed muss verlangsamt werden, da sonst die Gefahr erneuten Bankenstresses wächst.

19. Im Hinblick auf die wirtschaftlich schwache Lage im Euroraum hat die EZB zu sehr an der geldpolitischen Schraube gedreht. Der Preisauftrieb lässt nun schneller nach als die Zentralbank dies erwartet hatte.

20. Die 2023 beobachteten Klimarekorde haben den Planeten auf ungewisses Terrain geführt und die Dekarbonisierung der Wirtschaft ist dringlicher denn je.

21. Mit der Pandemie und dem Krieg in der Ukraine hat sich die Fragmentierung des Welthandels verstärkt. Jetzt, da Protektionismus in „Mode“ ist, ist zu befürchten, dass sich die Handelsbeschränkungen verfestigen oder noch ausgebaut werden.

22. KI ist mit der Einführung von ChatGPT in aller Munde. KI hat das Potenzial, um die These von der langfristigen wirtschaftlichen Stagnation, die vor einigen Jahren in Mode war, zu entkräften.

23. Die geopolitische Landschaft ist selten so fragmentiert gewesen.

24. Sollte Donald Trump wiedergewählt werden, was durchaus möglich, wenn nicht sogar wahrscheinlich ist, deutet vieles darauf hin, dass er vor allem im Welthandel für noch mehr Disruption sorgen könnte als 2016.

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF

ODDO BHF SE · Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main ·

www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger ·

Christophe Tadié · Benoit Claveranne . Monika Vicandi . Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main.

Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT

BHFBDEFF500 – www.oddo-bhf.com

Author