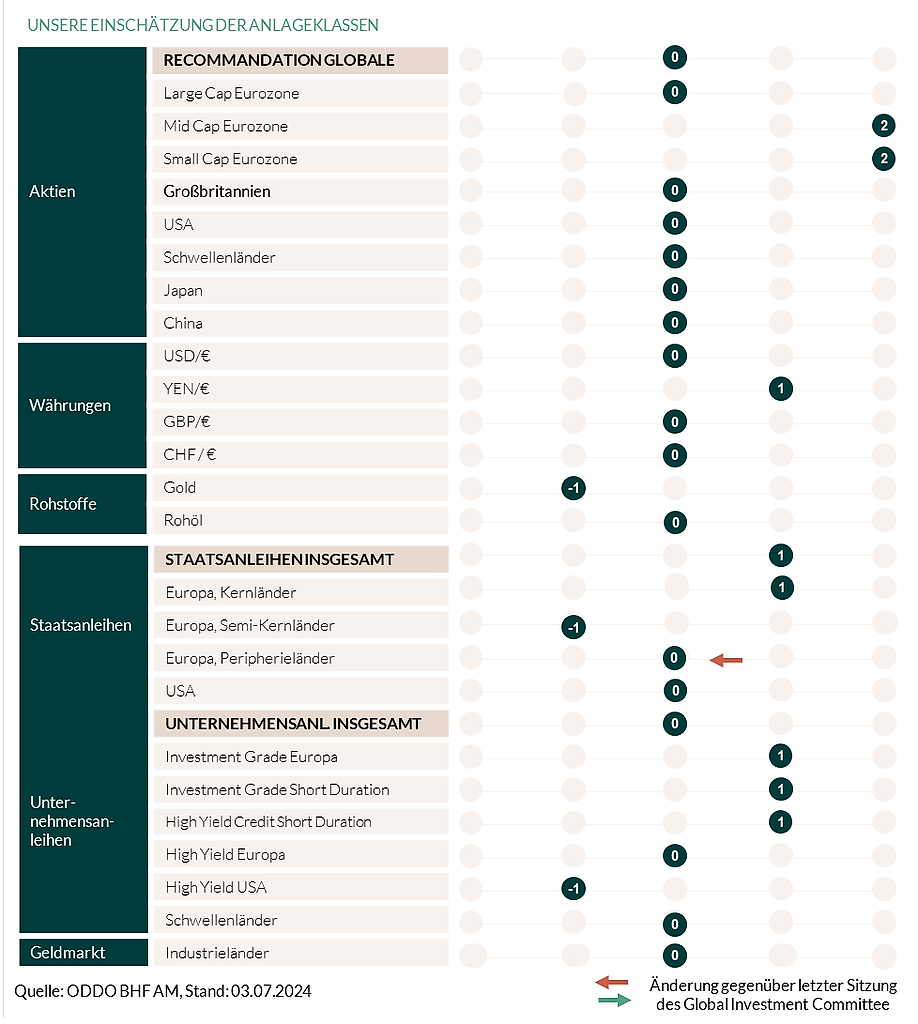

Unter der Oberfläche

Die meisten Anlageklassen verzeichneten im ersten Quartal einen stetigen Aufwärtstrend. Das zweite Quartal verlief eher durchwachsen. Zum Start in das zweite Halbjahr bietet sich jedoch insgesamt ein positives Bild. Unter der Oberfläche allerdings lauern zahlreiche Risiken für die Finanzmärkte. Dazu gehören eine nachlassende konjunkturelle Dynamik, Höchststände technischer Indikatoren, ein etwas schwächerer Technologiesektor und Unsicherheiten durch Wahlen. Auch die nun anlaufende Berichtssaison dürfte nicht gerade hilfreich sein. Ist das die Ruhe vor dem Sturm, und stehen uns noch viele Turbulenzen bevor? Das ist definitiv nicht unser Basisszenario. Dennoch sehen wir die Voraussetzungen für eine Sommerpause an den Finanzmärkten gegeben.

Volkswirtschaften zeigen Anzeichen von Schwäche

In den USA dürften die Zahlen vermutlich etwas weniger erfreulich ausfallen. Die jüngsten Trends zeigen eine nachlassende Dynamik bei den Wachstumserwartungen. Der US-Index für Konjunkturüberraschungen ist in den negativen Bereich abgeglitten. Die US-Arbeitslosenquote ist indes auf 4,1 % gestiegen und liegt damit erstmals seit der Corona-Krise über dem gleitenden 36-Monats-Durchschnitt. In früheren Konjunkturzyklen folgte darauf meist ein rascher Anstieg der Arbeitslosenquote. In Europa gibt es Anzeichen für die Fragilität des einsetzenden Aufschwungs: die Einkaufsmanagerindizes sind im Juni deutlich gesunken (45,8 für den verarbeitenden Sektor), der IFO-Geschäftsklimaindex in Deutschland ist gefallen und die Unternehmens- und Verbraucherumfrage der Europäischen Kommission ist leicht rückläufig. Dazu kommt die wenig hilfreiche politische Unsicherheit in Frankreich. Zudem haben die Behinderungen im Schiffsverkehr im Roten Meer und im Panamakanal globale Auswirkungen. Der Welthandel steht angesichts steigender Frachtkosten und dem Potenzial für häufigere Störungen der Lieferketten unter starkem Druck. Das wird sich letztlich auch auf das globale BIP-Wachstum auswirken.

Schlechte Nachrichten sind gute Nachrichten… Vorerst

Trotz der sich abschwächenden Konjunktur („schlechte Nachrichten“) sind die Kurse an den Finanzmärkten insgesamt gestiegen. Dies erscheint unlogisch. Doch eine schwächelnde Wirtschaft erhöht die Aussichten auf Zinssenkungen durch die Zentralbanken („gute Nachrichten“). Solange sich die Fed die Tür für eine erste Zinssenkung im September offenhält, werden die Märkte im Vertrauen darauf den schwachen Daten etwas Positives abgewinnen. Enttäuschungen sind jedoch nicht auszuschließen, wenn bis Ende 2024 nicht mindestens zwei Zinssenkungen erfolgen. Dies ist unser zentrales Szenario, das von einer Normalisierung der Preispolitik der Unternehmen, einem langsameren Lohnwachstum und stabilen Energiepreisen ausgeht. Für die EZB stellt sich die Lage deutlich anders dar: Das Wirtschaftswachstum in der Eurozone ist nach wie vor schwach und die Inflation nähert sich weiter der 2 %-Marke. Insofern sind schlechte Nachrichten gute Nachrichten.

Gegenwind durch politische Risiken

2024 ist ein Superwahljahr, in dem fast die Hälfte der Weltbevölkerung an die Urnen gehen wird. Die damit verbundene Unsicherheit belastet die wirtschaftlichen Aussichten und erhöht die Wahrscheinlichkeit einer volatileren Marktentwicklung im zweiten Halbjahr ohne klare Richtung. Als nächstes stehen die Wahlen in den USA an, die sicherlich für Schlagzeilen sorgen und die Märkte beschäftigen werden. Wir sind davon überzeugt, dass ein Wahlsieg von Donald Trump ein Risiko für Europa darstellt und US-Aktien (Small Caps, zyklische Unternehmen, Banken, Technologie, Gesundheitswesen, Energie) begünstigen würde. Europäische und chinesische Aktien könnten in einem solchen Szenario hingegen zu den Verlierern gehören, insbesondere exportorientierte Sektoren wie die Automobil- und Halbleiterindustrie. Im Zusammenhang mit der US-Politik stellt sich noch eine weitere makroökonomische Frage: Was geschieht, wenn durch eine Drosselung des Zustroms an Arbeitsmigranten das Angebot an US-Arbeitskräften sinkt?

Technische Daten für Risikowerte nahe am Maximum

In der aktuellen Marktstimmung braucht es viele gute Nachrichten, um die Dynamik aufrechtzuerhalten, während schlechte Nachrichten zu größeren und umfassenderen Einbrüchen führen könnten. Eine kürzlich von JP Morgan durchgeführte Umfrage ergab, dass nur 17 % der Anleger weltweit ihr Aktienengagement ausbauen wollen. Vor drei Monaten waren es noch 34 %. Dies ist einer der niedrigsten Werte seit zwei Jahren. Insbesondere in den USA ist der S&P 500-Index seit über einem Jahr um nicht mehr als 2 % gefallen, das ist die längste Phase ohne nennenswerte Rückgänge seit 2017. In einer Zeit, in der die fünf größten Unternehmen 27 % des Index ausmachen, stellt sich die Frage, ob es an der Zeit ist, dass diese Rallye eine Verschnaufpause einlegt. Zumal die Top-10-Unternehmen in den letzten drei Monaten zweistellige Zuwächse (14 %) erzielten, während die anderen 490 Titel im Durchschnitt

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF

ODDO BHF SE · Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main ·

Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger ·

Christophe Tadié · Benoit Claveranne . Monika Vicandi . Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main.

Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT

BHFBDEFF500 – www.oddo-bhf.com

Author