Das Umfeld für Aktien bleibt aus unserer Sicht weiterhin günstig

Eine Reihe guter Gründe hätten es gerechtfertigt, wenn die Berichtssaison in den USA über das erste Quartal 2024 weniger gut ausgefallen wäre. Das Wirtschaftswachstum fiel im Winterquartal mit 1,6 Prozent (annualisiert gegenüber dem Vorquartal) deutlich niedriger aus als in den Quartalen zuvor, während sich der Preisauftrieb gemessen beispielsweise anhand des Deflators der persönlichen Konsumausgaben (PCE) auf 3,4 Prozent (ebenfalls annualisiert gegen Vorquartal) beschleunigt hat. Die Arbeitskosten stiegen weiterhin kräftig, was die Margen hätte beeinträchtigen können. Zudem haben die längerfristigen Renditen angesichts von deutlich vorsichtigeren Zinssenkungserwartungen merklich angezogen. Die Notenbank Fed wird ihre Leitzinsen voraussichtlich länger höher belassen als noch vor einigen Monaten gedacht. Auch das globale Umfeld bleibt schwierig: Der IWF beschrieb den Erholungsprozess zuletzt als „stetig, aber langsam“.

Und dennoch: Die Berichterstattung der US-Unternehmen für das 1. Quartal 2024 konnte einmal mehr positiv überraschen. Nach aktuellem Stand übertreffen die berichteten Gewinne der Unternehmen im marktbreiten Index S&P 500 die Erwartungen der Analysten für das erste Quartal 2024 deutlich, überwiegend durch die Ausweitung der Gewinnmarge. Addiert man die Gewinne aller Titel des S&P 500 zusammen, so ergibt sich eine Gewinnsumme von 425 Milliarden Dollar. Die Analysten hatten mit 393 Milliarden Dollar gerechnet. Zugegeben: Dass die Erwartungen übertroffen werden, ist an der Wall Street eher die Regel – dank eines klugen Erwartungsmanagement und einer geschickten Bilanzpolitik. Doch mit einem Plus von 8 Prozent übersteigt der Umfang im ersten Quartal das übliche Maß erkennbar.

Sollte sich die Tendenz bestätigen – inzwischen haben mehr als 90 Prozent der Unternehmen des S&P 500 berichtet – könnte das Gewinnwachstum im ersten Quartal bei gut 5 Prozent liegen, deutlich besser als noch vor einigen Monaten veranschlagt. Der Einstieg in das Jahr 2024 entwickelt sich also vielversprechend, denn die Wachstumsraten der nächsten Quartale sollen den Analystenschätzungen zufolge nochmal höher ausfallen.

Entsprechend freundlich haben die Märkte auf die guten Zahlen der nun langsam ausklingenden Berichtssaison reagiert. Nach den Kursrückgängen im April präsentiert sich der Mai schwungvoll. Die Performance für das Gesamtjahr 2024 hat sich innerhalb weniger Tage von 6,0 Prozent Ende April auf aktuell 10 Prozent verbessert (Stand: 13.05.2024).

Die meisten Anleger dürften sich über diese Entwicklung freuen. Gleichzeitig nimmt aber auch die Sorge zu, dass die „Party“ ein unschönes Ende nehmen könnte. Ein alter Börsenspruch macht die Runde: „Sell in May and go away“ – Nimm deinen Gewinn und mach dich davon.

Wir bezweifeln, dass das ein guter Rat ist. Natürlich besteht die Gefahr eines Rückschlags, und vielleicht ist das Risiko derzeit sogar etwas größer als normal. Die Anleger an der Wall Street verteilen recht bereitwillig Vorschusslorbeeren, die Bewertungen sind gerade in den USA stark gestiegen. Das Kurs/Gewinn-Verhältnis (KGV) für den S&P 500, das die Aktienkurse aller im Index gelisteten Unternehmen ins Verhältnis zum Gewinn je Aktie setzt, ist im Verlaufe der ersten Monate dieses Jahres auf über 21 geklettert – wenn man die Gewinnschätzungen für die nächsten 12 Monate zugrunde legt. Schaut man auf die tatsächlichen Gewinne der letzten 12 Monate, bewegt sich das KGV sogar oberhalb von 23. Das sind sportliche Größenordnungen, die durchaus zur Vorsicht mahnen. Für einen langfristig orientierten Investor sollte die entscheidende Frage jedoch lauten: Sind die hohen Kurse durch das erwartbare Gewinnwachstum gerechtfertigt?

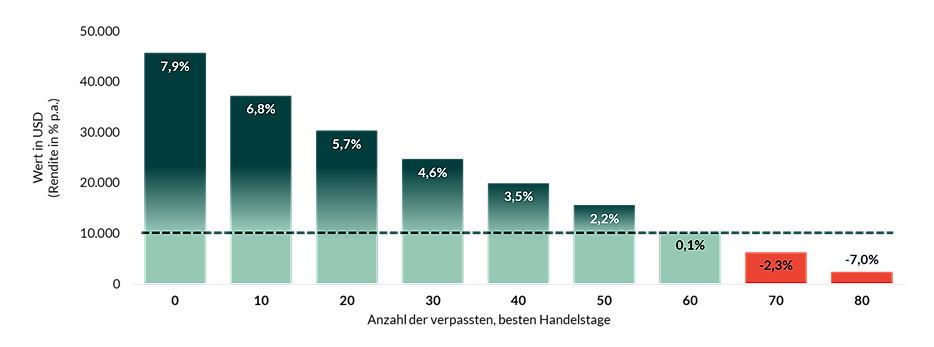

Die Antwort auf diese Frage muss differenziert ausfallen. Zunächst haben wir als langfristig orientierte Investoren einen anderen Blickwinkel auf die wiederkehrenden Aufs und Abs des Aktienmarktes. Nach unserer Überzeugung sollten Anleger ihrer Risikobereitschaft entsprechend am Aktienmarkt dauerhaft investiert bleiben. Allzu angestrengte Bemühungen um die richtige Positionierung zum richtigen Zeitpunkt schaden vermutlich mehr als sie nützen, denn kleine Fehler beim Timing können große Auswirkungen auf den Anlageerfolg haben. Selbst auf die lange Frist tragen oft wenige gute (bzw. schlechte) Tage entscheidend zum Anlageerfolg bei. Diese Tage zuverlässig voraussehen zu wollen ist nach unserer Überzeugung kein seriöses Unterfangen (siehe Abb. 1).

Abbildung 1: Wertentwicklung eines 10.000 USD-Investment in den MSCI-World Total Return über 20 Jahre in Abhängigkeit von der Anzahl der besten verpassten Handelstage

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen.

Quelle: Bloomberg, Zeitraum 12.04.2004-12.04.2024

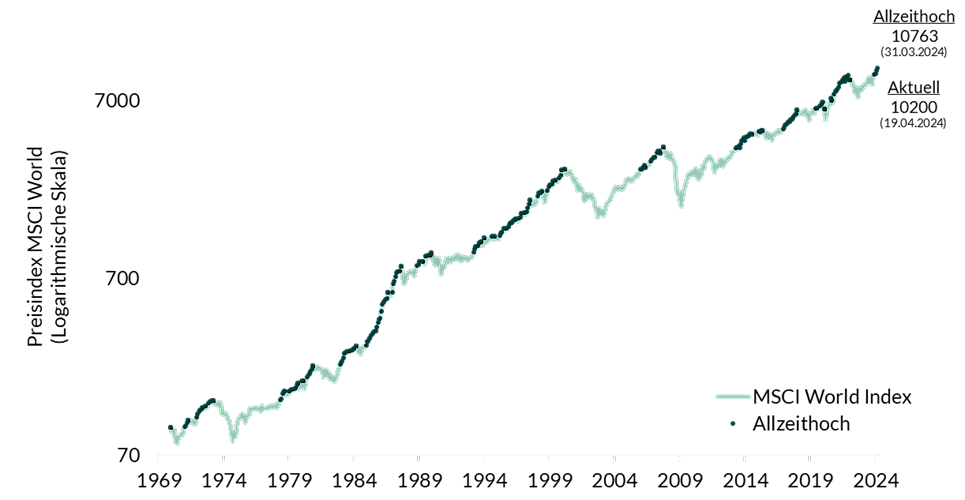

Zudem sollte man sich von Meldungen über Höchststände nicht schrecken lassen. Dass sich ein Markt auf oder nahe bei einem neuen Allzeithoch bewegt, sagt nur wenig über den langfristigen Anlageerfolg aus. Die Kurshistorie zeigt, dass Monate mit neuen Höchstständen zahlreich sind. Der MSCI World beispielsweise hat während der letzten fast 55 Jahre insgesamt 150 Monate (von 532 Monaten) auf einem neuen Allzeithoch geschlossen. Auch lange Serien neuer Höchststände waren nicht ungewöhnlich. Das Investieren auf einem Allzeithoch führt, soweit man dies aus der Vergangenheit ableiten kann, für langfristig orientierten Anlegern zu keinen signifikant schlechteren Anlageergebnisse als andere Zeitpunkte.

Abbildung 2: Entwicklung des MSCI World Total Return Index seit Ende 1969 und Allzeithochs im Zeitverlauf, auf Monatsbasis

Vergangene Wertentwicklungen, Simulationen oder Prognosen sind kein zuverlässiger Indikator für die Zukunft. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen.

Quelle: Datastream, Zeitraum: 31.12.1969-31.01.2024

Hohe Bewertungsniveaus sind da schon etwas anders. Ein hohes Preis-Buch-Verhältnis des Marktes oder ein hohes Kurs-Gewinn-Verhältnis (insbesondere in der zyklisch bereinigten Version von Shiller) korrespondieren tendenziell, wie sich empirisch zeigen lässt, mit schwächeren langfristigen Anlageergebnissen.

Allerdings investieren wir in der Regel nicht in Aktienmärkte und Indizes, sondern in ausgewählte Aktien. Im Mittelpunkt unseres Anlagekonzepts steht die Selektion von Aktien. Wir suchen gezielt nach Unternehmen mit hoher Ertragskraft, die von den wichtigen langfristigen Wachstumstrends profitieren sollten. Diese Unternehmen müssen auch „angemessen“ bewertet sein, um für uns in Frage zu kommen. „Angemessen“ schließt aber nicht aus, dass einige dieser Aktien – beispielsweise am KGV gemessen – teurer sind als der Durchschnitt des Marktes. Der höhere Preis kann nämlich durch die künftige Gewinndynamik gerechtfertigt sein. KGVs berücksichtigen die aktuelle Gewinnsituation (tatsächlich oder erwartet), können aber die längerfristige Dynamik der Erträge nicht abbilden.

Wir prüfen also nicht pauschal, sondern für den Einzelfall, ob die Bewertung noch „angemessen“ ist. Im aktuellen Umfeld sind es vor allem die Technologiewerte, die überdurchschnittlich hoch bewertet sind. Da das Gewicht beispielsweise der sogenannten „Magnificent Seven“ im Index kontinuierlich gestiegen ist, sind sie wesentlich für die Kursentwicklung verantwortlich. Allerdings sind es auch gerade die Technologiewerte, die eine weit überdurchschnittlich Ertragskraft und -dynamik aufweisen. So ist der freie Cashflow – ein von Bilanzierungsspielräumen weitgehend unabhängiges Maß für die Ertragskraft – der S&P-500-Unternehmen in den vergangenen Jahren um den Faktor 2,5 gestiegen. Dabei haben die „Glorreichen Sieben“, Microsoft, Apple, Amazon, Meta, Nvidia, Tesla und Alphabet, das Geschehen klar dominiert. Ihr freier Cashflow hat sich im selben Zeitraum um den Faktor 4,5 erhöht.

Die laufende Berichtssaison bestätigt diesen Trend. Allein der Halbleiterhersteller Nvidia hat noch keine Zahlen vorgelegt. Der Bericht ist für den 22. Mai 2024 angekündigt. Für die anderen sind sie überwiegend gut ausgefallen. Insbesondere Amazon und Microsoft haben Umsatz und Gewinn im ersten Quartal deutlich steigern können. Auch Meta hat gute Quartalszahlen veröffentlicht, auf die Ankündigung hoher Investitionsausgaben – vor allem im Bereich Künstlicher Intelligenz – reagierte der Markt jedoch etwas „verschnupft“.

Wir sind davon überzeugt, dass Trends wie der zur Künstlichen Intelligenz die Aktienmärkte in den kommenden Jahren stark prägen werden. Doch das Beispiel Meta zeigt auch, dass der Umbau des Geschäftsmodell auf die neuen Technologien nicht zum Nulltarif zu haben ist und in manchen Fällen sehr stark das Kapital binden wird, das den Unternehmen zur Verfügung steht.

Obwohl die amerikanischen Aktienmärkte nahe von historischen Höchstständen notieren und obwohl die Bewertungen amerikanischer Aktien stark gestiegen sind, zeigen die Geschäftsberichte des ersten Quartals, dass sich an Wall Street immer noch attraktiv bewertete Aktien finden lassen, die mit einem hohen Gewinnwachstum überzeugen. Die Ergebnisse zeigen aber auch, dass es nicht genügt, darauf zu setzen. Langfristig orientierte Anleger müssen die starken Trends identifizieren und sich eingehend mit der Frage beschäftigen, welche Unternehmen unmittelbar von ihnen profitieren und welche von ihnen belastet werden.

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF

ODDO BHF SE · Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main ·

www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger ·

Christophe Tadié · Benoit Claveranne . Monika Vicandi . Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main.

Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT

BHFBDEFF500 – www.oddo-bhf.com

Author