Nous estimons que le contexte reste opportun pour les actions

Et pourtant, les résultats des entreprises américaines pour le 1er trimestre 2024 ont une fois de plus surpris positivement. En l’état actuel, les bénéfices publiés par les entreprises de l’indice S&P 500 dépassent largement les attentes des analystes pour le premier trimestre 2024, principalement en raison de l’élargissement de la marge bénéficiaire. Si l’on additionne les bénéfices de tous les titres du S&P 500, on obtient un total de 425 milliards de dollars de bénéfices. Les analystes avaient tablé sur 393 milliards de dollars. Il est vrai que les chiffres sont élevés : Le fait que les attentes soient dépassées est plutôt la règle à Wall Street – grâce à une gestion intelligente des attentes et à une politique bilancielle habile. Mais avec une hausse de 8 pour cent, la taille du premier trimestre dépasse manifestement la mesure habituelle.

Si la tendance se confirme – plus de 90% des sociétés du S&P 500 ont désormais publié leurs résultats – la croissance des bénéfices au premier trimestre pourrait atteindre un peu plus de 5%, soit bien mieux que ce qui était prévu il y a quelques mois. L’entrée dans l’année 2024 s’annonce donc prometteuse, car les taux de croissance des prochains trimestres devraient être encore plus élevés selon les estimations des analystes.

Les marchés ont donc réagi favorablement aux bons chiffres de la saison des résultats qui s’achève lentement. Après la baisse des cours en avril, le mois de mai se présente sous de bons auspices. La performance pour l’ensemble de l’année 2024 s’est améliorée en quelques jours, passant de 6,0% fin avril à 10% actuellement (au 13 mai 2024).

La plupart des investisseurs devraient se réjouir de cette évolution. Mais dans le même temps, on s’inquiète de plus en plus que la « fête » ne se termine mal. Un vieux dicton boursier fait son chemin : « Sell in May and go away » – prenez vos bénéfices et partez.

Nous doutons que ce soit un bon conseil. Bien sûr, il existe un risque de retournement, et peut-être même que ce risque est actuellement un peu plus élevé que la normale. Les investisseurs de Wall Street sont assez prompts à distribuer des lauriers d’avance et les valorisations ont fortement augmenté, en particulier aux États-Unis. Le ratio cours/bénéfices (PER) du S&P 500, qui rapporte le cours des actions de toutes les sociétés de l’indice au bénéfice par action, a dépassé 21 au cours des premiers mois de cette année, si l’on se base sur les estimations de bénéfices pour les 12 prochains mois. Si l’on se réfère aux bénéfices réels des 12 derniers mois, le PER se situe même au-dessus de 23. Il s’agit là d’ordres de grandeur sportifs qui incitent à la prudence. Pour un investisseur à long terme, la question cruciale devrait toutefois être la suivante : les prix élevés sont-ils justifiés par la croissance attendue des bénéfices ?

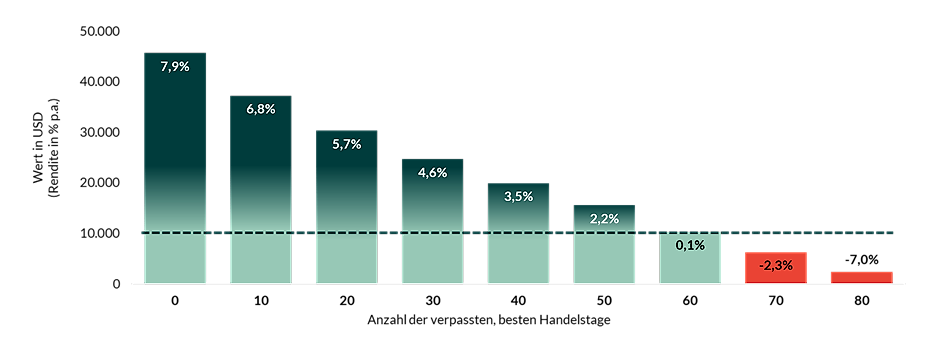

La réponse à cette question doit être modulée. Tout d’abord, en tant qu’investisseurs à long terme, nous avons un point de vue différent sur les hauts et les bas récurrents du marché boursier. Nous pensons que les investisseurs doivent rester investis sur le marché des actions en fonction de leur tolérance au risque. Des efforts excessifs pour se positionner au bon moment peuvent faire plus de mal que de bien, car de petites erreurs de timing peuvent avoir des conséquences importantes sur la performance de l’investissement. Même sur le long terme, quelques bons (ou mauvais) jours peuvent être décisifs pour le succès d’un investissement. Nous pensons qu’il n’est pas sérieux d’essayer de prévoir ces jours de manière fiable (voir graphique 1).

Illustration 1 : Performance d’un investissement de 10.000 USD dans le MSCI-World Total Return sur 20 ans en fonction du nombre de jours de trading manqués.

Les performances passées, les simulations ou les prévisions ne constituent pas un indicateur fiable de l’avenir. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises.

Source : Bloomberg, période 12.04.2004-12.04.2024

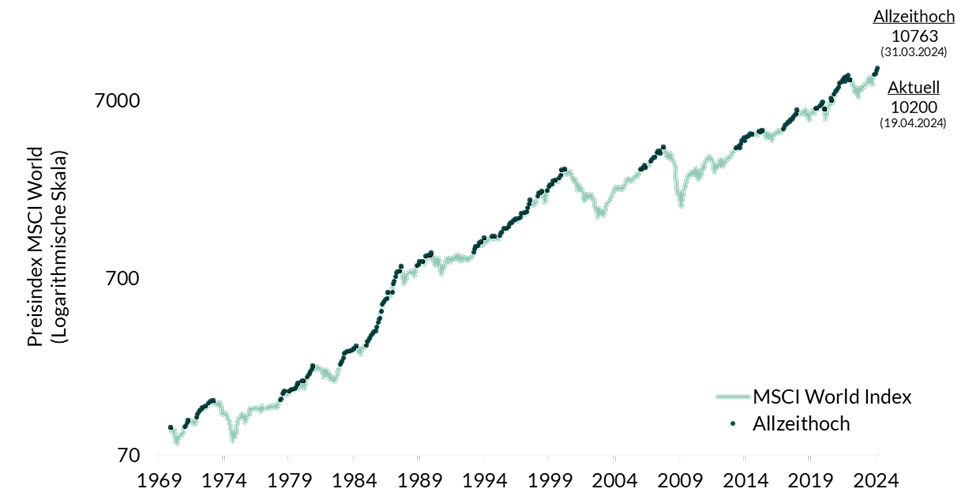

En outre, il ne faut pas se laisser effrayer par les annonces de sommets. Le fait qu’un marché évolue au niveau ou à proximité d’un nouveau record absolu ne donne que peu d’indications sur le succès de l’investissement à long terme. L’historique des cours montre que les mois marqués par de nouveaux sommets sont nombreux. Le MSCI World, par exemple, a clôturé au total 150 mois (sur 532 mois) sur un nouveau sommet historique au cours des 55 dernières années. Les longues séries de nouveaux records ne sont pas rares non plus. Pour autant que l’on puisse en juger par le passé, investir à un sommet historique n’entraîne pas de résultats d’investissement significativement moins bons que d’autres moments pour les investisseurs à long terme.

Figure 2 : Évolution de l’indice MSCI World Total Return depuis fin 1969 et sommets historiques au fil du temps, sur une base mensuelle.

Les performances passées, les simulations ou les prévisions ne constituent pas un indicateur fiable de l’avenir. Les rendements peuvent augmenter ou diminuer en raison des fluctuations des devises.

Source : Datastream, période : 31.12.1969-31.01.2024

Les niveaux de valorisation élevés constituent un autre cas de figure. Un ratio prix/livre élevé du marché ou un ratio cours/bénéfices élevé (en particulier dans la version de Shiller corrigée des variations cycliques) ont tendance à correspondre à des résultats d’investissement à long terme plus faibles, comme on peut le voir empiriquement.

Cependant, nous n’investissons généralement pas dans les marchés d’actions et les indices, mais dans des valeurs sélectionnées. La sélection des actions est au cœur de notre approche d’investissement. Nous recherchons de manière ciblée des sociétés à forte capacité bénéficiaire qui devraient bénéficier des grandes tendances de croissance à long terme. Ces sociétés doivent également avoir une valorisation « raisonnable » pour que nous puissions les sélectionner. « Raisonnable » n’exclut toutefois pas que certaines de ces actions soient plus chères que la moyenne du marché, mesurée par exemple par le PER. Ce prix plus élevé peut en effet être justifié par la dynamique bénéficiaire future. Les PER tiennent compte de la situation bénéficiaire actuelle (réelle ou prévue), mais ne peuvent pas refléter la dynamique des revenus à plus long terme.

Nous ne vérifions donc pas de manière générale, mais au cas par cas, si l’évaluation est encore « appropriée ». Dans le contexte actuel, ce sont surtout les valeurs technologiques qui sont surévaluées par rapport à la moyenne. Comme le poids des « Magnificent Seven », par exemple, n’a cessé d’augmenter dans l’indice, elles sont largement responsables de l’évolution des cours. Toutefois, ce sont justement les valeurs technologiques qui présentent une capacité et une dynamique de rendement bien supérieures à la moyenne. Ainsi, le cash-flow disponible – une mesure de la capacité bénéficiaire largement indépendante des marges comptables – des entreprises du S&P 500 a été multiplié par 2,5 au cours des dernières années. Les « Sept Glorieuses », Microsoft, Apple, Amazon, Meta, Nvidia, Tesla et Alphabet, ont clairement dominé la situation. Leur cash-flow libre a été multiplié par 4,5 sur la même période.

La saison des résultats en cours confirme cette tendance. Seul le fabricant de semi-conducteurs Nvidia n’a pas encore publié de chiffres. Son bilan est annoncé pour le 22 mai 2024. Pour les autres, ils ont été majoritairement bons. Amazon et Microsoft, notamment, ont vu leur chiffre d’affaires et leur bénéfice augmenter de manière significative au premier trimestre. Meta a également publié de bons chiffres trimestriels, mais le marché a réagi un peu « à contrecœur » à l’annonce de dépenses d’investissement élevées, notamment dans le domaine de l’intelligence artificielle.

Nous sommes convaincus que des tendances comme celle de l’intelligence artificielle vont fortement influencer les marchés boursiers dans les années à venir. Mais l’exemple de Meta montre également que la transformation du modèle économique vers les nouvelles technologies n’est pas gratuite et que, dans certains cas, elle mobilisera fortement le capital dont disposent les entreprises.

Bien que les marchés boursiers américains soient proches de leurs plus hauts historiques et que les valorisations des actions américaines aient fortement augmenté, les rapports annuels du premier trimestre montrent qu’il est encore possible de trouver à Wall Street des actions dont les valorisations sont attractives et qui affichent une forte croissance des bénéfices. Ils montrent également qu’il ne suffit pas de miser dessus. Les investisseurs à long terme doivent identifier les tendances fortes et étudier en détail les entreprises qui en bénéficient directement et celles qui en subissent les conséquences.

Avertissement

Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 –

www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 70 000 000 € – RCS 652 027 384 Paris – agréée

en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en

qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com

Author