Pourquoi la technologie a-t-elle de la valeur à nos yeux ?

Richard Clarke-Jervoise, Managing partner – ODDO BHF Private Equity, Venture Capital

2023 a été une bonne année pour les entreprises technologiques cotées en bourse. L’indice Nasdaq a gagné +44 %* et l’enthousiasme pour les plus grandes valeurs technologiques telles que Nvidia était tel que les analystes ont inventé un nouveau nom pour désigner ces entreprises… The Magnificent Seven – non, pas un film de Clint Eastwood… pas encore !

2023 a également été l’année où l’intelligence artificielle a occupé le devant de la scène. Le meilleur exemple en est OpenAI, qui a battu tous les records pour devenir l’entreprise la plus rapide de l’histoire à atteindre 100 millions d’utilisateurs et 1 milliard de dollars de chiffre d’affaires. L’IA devrait révolutionner le modèle de fonctionnement des entreprises de tous les secteurs et de toutes les industries, en apportant des gains de productivité significatifs. Il y a eu de nombreux autres exemples de l’accélération de l’adoption des technologies, notamment la croissance très rapide du nombre d’abonnés au réseau Internet sans fil Starlink d’Elon Musk et le bond de la croissance et de la rentabilité de grandes FinTechs telles que Revolut et NuBank, qui devrait annoncer son premier bénéfice net d’un milliard de dollars.

Ces éléments confortent notre forte conviction dans les entreprises technologiques publiques et privées. Nous pensons notamment que les conditions sont réunies pour assister à la création d’une nouvelle génération d’entreprises d’un milliard de dollars qui défieront de nombreuses entreprises créées il y a 20 ou 30 ans.

Malgré cela, de nombreux titres ont fait la une des journaux pour des motifs moins réjouissants. Parmi eux, l’effondrement de la Silicon Valley Bank, la faillite de WeWork et la baisse continue du montant des capitaux investis dans les start-ups. En réalité, ces événements s’inscrivent dans le cadre d’une recomposition de l’environnement d’investissement pour les entreprises technologiques privées. Cette remise à zéro fait suite à une période d’offre excédentaire de capitaux qui a commencé avec le début du covid et qui a faussé non seulement le nombre d’entreprises financées, mais aussi les valorisations, l’efficacité du capital et la mentalité des fondateurs. Cette tendance est donc une correction naturelle et saine du marché, comme nous l’avons vu sur de nombreux autres marchés lorsque les taux d’intérêt ont augmenté, réduisant l’appétit des investisseurs pour les actifs plus risqués.

Perspectives positives pour 2024 – liquidité est le maître mot

Pour les investisseurs disposant de capitaux à long terme pour s’engager dans les entreprises technologiques non cotées, les perspectives sont positives. Non seulement l’adoption des technologies s’est poursuivie et, dans certains cas, accélérée, mais

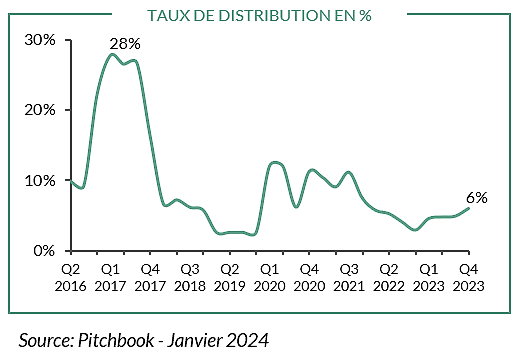

l’environnement pour les nouveaux investissements s’est considérablement amélioré. Après l’exubérance de l’ère Covid et la hausse des taux d’intérêt, la remise à plat qui a suivi a vu un retour à la normale avec des valorisations plus faibles, des conditions d’investissement améliorées et un accent mis sur l’efficacité du capital et une croissance rentable. Plus important encore, la sélection naturelle opère à nouveau et seules les meilleures entreprises peuvent lever des capitaux. Outre cet environnement plus positif, nous pensons qu’il existe une opportunité qui a été négligée par la plupart des investisseurs : il s’agit de l’opportunité d’acquérir des participations dans des start-ups et dans des fonds technologiques sur le marché secondaire. En effet, le seul indicateur pour les entreprises technologiques privées qui ne s’est pas encore stabilisé est la liquidité reçue par les investisseurs résultant de la vente ou de la « sortie » de ces entreprises. Cette situation résulte de la fermeture prolongée du marché des introductions en bourse et de la morosité du marché des fusions et acquisitions. De ce fait, les distributions reçues par les investisseurs en technologie sont restées à des niveaux historiquement bas.

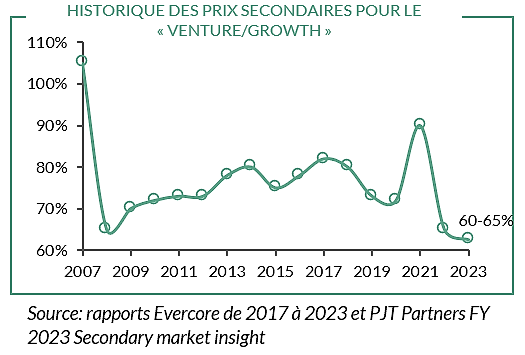

En conséquence, les investisseurs se sont tournés vers d’autres sources pour générer des liquidités. La source la plus facilement accessible a été le marché secondaire où un nombre limité d’acheteurs secondaires actifs fournissent des solutions de liquidité aux investisseurs. Compte tenu du déséquilibre entre les capitaux disponibles et la demande croissante de liquidités de la part des investisseurs, les prix des titres technologiques secondaires ont été très favorables, avec des décotes atteignant 30 à 50 %.

Ces décotes s’expliquent également par l’incertitude relative à la valorisation de ces entreprises et par la crainte d’un resserrement des liquidités. Ces facteurs ont permis aux acheteurs secondaires d’acquérir des participations directes ou indirectes dans certaines des plus grandes entreprises technologiques du monde pour une fraction de leur valorisation actuelle, offrant la perspective de rendements élevés et de périodes de détention relativement courtes.

ODDO BHF bénéficie d’un avantage dans le domaine des fonds secondaires technologiques grâce à son expertise reconnue sur le marché secondaire ainsi qu’à son réseau solide dans l’écosystème technologique. Cela nous a permis de profiter des conditions favorables du marché pour acquérir des participations dans certaines des entreprises technologiques que nous estimons les plus attrayantes, avec des décotes moyennes de près de 50 %. Nombre de ces entreprises sont très bien capitalisées et ne devraient plus lever de fonds avant d’entrer en bourse ou d’être rachetées.

En conclusion, nous pensons que la technologie continuera à stimuler l’innovation et le changement à plus grande échelle et que les technologies actuelles telles que l’intelligence artificielle, l’informatique quantique et d’autres technologies donneront naissance à une nouvelle génération de géants de la technologie. Compte tenu de l’amélioration de l’environnement d’investissement, nous pensons que le moment est propice pour les investisseurs disposant de capitaux à long terme pour constituer des portefeuilles d’entreprises disruptives à croissance rapide à des conditions très favorables.

*source : Rapport Nasdaq

Avertissement

Les entreprises mentionées constituent des examples et non des recommandations d’investissement. Ce document a été préparé par ODDO BHF dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de ODDO BHF. Les opinions émises dans ce document correspondent aux anticipations de marché de ODDO BHF au moment de la publication de document. Elles sont susceptibles d’évoluer en fonction des conditions de marché et ne sauraient en aucun cas engager la responsabilité contractuelle de ODDO BHF. Toute référence à des valeurs individuelles a été incluse à des fins d’illustration uniquement. Avant d’investir dans une quelconque classe d’actifs, il est fortement recommandé à l’investisseur potentiel de s’enquérir de manière détaillée des risques auxquels ces classes d’actifs sont exposées notamment le risque de perte en capital.

ODDO BHF

12, boulevard de la Madeleine – 75440 Paris Cedex 09 France – Tél. : 33(0)1 44 51 85 00 – Fax : 33(0)1 44 51 85 10 –

www.oddo-bhf.com ODDO BHF SCA, société en commandite par actions au capital de 70 000 000 € – RCS 652 027 384 Paris – agréée

en qualité d’établissement de crédit par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et immatriculée à l’ORIAS en

qualité de courtier d’assurance sous le numéro 08046444. – www.oddo-bhf.com