Drei Fragen rund um Zinssenkungen: Warum, wann und wie stark?

WESENTLICHE PUNKTE:

- Mit dem allgemeinen Rückgang der Inflationsrisiken ist die Phase der Leitzinserhöhungen vorüber.

- Im Jahr 2024 werden die Zentralbanken zu einer Lockerung der Geldpolitik übergehen.

- In einem Soft-Landing-Szenario dürften die Zinssenkungen behutsam erfolgen.

- Die Markterwartungen gehen deutlich darüber hinaus und könnten enttäuscht werden.

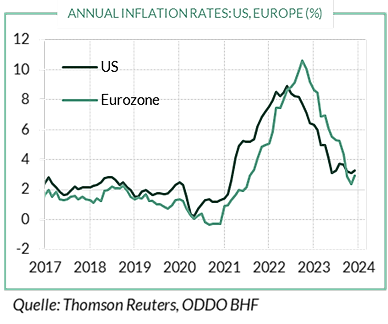

Der das Jahr 2022 prägende Inflationsschock ließ 2023 überall nach. In den USA pendelte sich die Inflationsrate zum Jahresende bei 3,4% gegenüber dem Vorjahr ein, in der Eurozone sank sie sogar auf 2,9%. In beiden Fällen lag sie damit deutlich unter den Spitzeninflationsraten von 10%. Auch wenn die Inflation den Zielwert von 2% noch nicht erreicht hat, ist sie doch nicht mehr weit davon entfernt (siehe Grafik). Vor diesem Hintergrund haben die Zentralbanken in den letzten Monaten die Leitzinsen nicht weiter erhöht – die Fed stoppte ihre Zinserhöhungen im Juli, die EZB im September.

Das Jahr 2024 verspricht ganz im Zeichen einer geldpolitischen Lockerung zu stehen. Die Finanzmärkte erwarten diesen geldpolitischen Kurswechsel sehnlichst und gehen davon aus, dass er bereits im ersten Quartal eintreten und sehr signifikant ausfallen könnte. Doch sind die Märkte nicht unfehlbar. Weder 2022 noch Anfang 2023 hatten sie mit einer derart starken Anhebung der Leitzinsen gerechnet. Daher gilt es, das Problem umfassend zu analysieren.

Die erste Frage ist, was die Fed oder die EZB zu einer Senkung der Leitzinsen veranlassen könnte. In der Vergangenheit kam es schon sehr oft dazu, dass die Geldpolitik als Reaktion auf einen plötzlichen Schock gelockert wurde. So wollte man beispielsweise eine drohende Rezession abwenden oder dämpfen oder einem Liquiditätsengpass entgegenwirken. Den Zentralbanken ging es in diesen Situationen immer darum, die wirtschaftliche und geldpolitische Stabilität um jeden Preis wiederherzustellen.

2024 ist die Lage anders. Diesmal geht es darum, die Geldpolitik angesichts einer sich dem Zielwert nähernden Inflation anzupassen – ein in der Vergangenheit eher seltener Fall. Das einzige Beispiel, das einem in den Sinn kommt, ist die Situation in den USA Mitte der 1990er Jahre. Angesichts des Inflationsdrucks hatte die Fed im Jahr 1994 ihre Geldpolitik stark gestrafft und begann ab 1995, die Zinswende einzuleiten. Diese Strategie erwies sich als Erfolg auf ganzer Linie: Die Inflation ging zurück, ohne dass die Wirtschaft in eine Rezession abglitt. Dies entsprach einer weichen Landung (soft landing) wie aus dem Lehrbuch, die jedoch so selten war, dass man sie als unwiederholbare Anomalie betrachtete.

Befinden wir uns aktuell in einem „Soft Landing“-Szenario? Zahlreiche Anzeichen sprechen dafür, insbesondere in den USA. Dort hat sich das Beschäftigungs- und Einkommenswachstum im vergangenen Jahr verlangsamt, ohne komplett einzubrechen. Die Arbeitslosenzahlen blieben auf einem niedrigen Niveau, die Konsumausgaben und Vermögen der privaten Haushalte stiegen, und die Inflation ließ nach. In Europa gestaltet sich die Lage schwieriger.

Auch hier hält sich der Arbeitsmarkt stabil, doch der Konsum tritt auf der Stelle, die Vergabe von Bankkrediten erlahmt, und die Wirtschaft steht an der Schwelle zur Rezession. Wenn es also schon für die Fed hinreichend Gründe für eine Lockerung ihrer Geldpolitikgibt, so gilt dies umso mehr für die EZB. In jedem Fall stehen nach den üblichen geldpolitischen Regeln für das „optimale“ Verhalten von Zentralbanken die Signale in beiden Regionen auf Lockerung.

Die zweite Frage betrifft den besten Zeitpunkt für die Einleitung der Zinswende. Auch hier ist ein kleiner Abstecher in die Geschichte hilfreich. Kommt es zu einem Schock, geht es darum, sehr schnell zu reagieren, teils sogar im Rahmen von Krisensitzungen wie während der Finanzkrise im Jahr 2008 oder zu Beginn der Pandemie im Jahr 2020. In diesen Phasen, in denen die Inflation keine Bedrohung darstellte, die Arbeitslosigkeit aber nach oben zu schnellen drohte, gab es keinen Grund zu zögern.

Im aktuellen Fall ist jedoch gewisse Vorsicht geboten. Es liegt kein größerer Schock vor, der eine aggressive Reaktion rechtfertigen würde. Entsprechend schwierig ist die Entscheidung über den besten Zeitpunkt für Zinssenkungen. Einerseits ist die in den Jahren 2022 und 2023 umgesetzte geldpolitische Straffung nicht vollständig in der Realwirtschaft angekommen. Andererseits ist es zu einem Zeitpunkt, zu dem neue Störungen im Seeverkehr auftreten, die Lieferungen verzögern und möglicherweise zu Engpässen führen, nicht unbedingt ratsam, die Nachfrage zu stützen. Wartet man ab, würde die Inflation weiter gedrückt … Allerdings ginge man gleichzeitig das Risiko ein, zu lange an der restriktiven Geldpolitik festzuhalten. Eine Lockerung würde zwar Konjunktur und Kreditvergabe ankurbeln – allerdings mit dem Risiko, dass in der Folge auch die Inflation wieder anziehen könnte. Zwar scheint dieses Risiko in Europa nicht zu bestehen. In den USA hingegen kann es nicht gänzlich ausgeschlossen werden.

Die letzte Frage bezieht sich auf die Höhe der Zinssenkungen. Ohne Zweifel ist diese Frage untrennbar mit den beiden vorangegangenen verbunden. Als Reaktion auf einen Wirtschaftsschock oder eine Finanzkrise ist es angezeigt, die Zinsen stark zu senken. Zur Erinnerung: 2001 (Börsenkrise) senkte die Fed die Zinsen um 475 Basispunkte (BP), 2008 (Finanzkrise) um 400 BP und allein im 1. Quartal 2020 (Pandemie) um 150 BP. Im Zuge der weichen Landung von 1995 betrug die Zinssenkung gerade einmal 50 BP.

In ihren Prognosen vom Dezember letzten Jahres geht die Fed von einem mittleren Szenario aus, in dem die Leitzinsen im Jahr 2024 nur dreimal gesenkt werden. Bei der EZB werden Zinssenkungen bislang nicht einmal diskutiert. In beiden Regionen liegen die Markterwartungen mit sechs oder sieben Zinssenkungen deutlich höher. Ist dies stimmig angesichts eines Basisszenarios mit robustem Wirtschaftswachstum und nur mäßig steigender Arbeitslosigkeit? Das dürfte zu bezweifeln sein. Wenn das allgemeine „Soft Landing“-Szenario eintritt, gibt es keinen Grund für eine übermäßige geldpolitische Lockerung.

Wichtige Hinweise

Dieses Dokument wurde von der ODDO BHF SE nur zu Informationszwecken erstellt. Darin enthaltene Äußerungen basieren auf den Markteinschätzungen und Meinungen der Autoren zum Zeitpunkt der Veröffentlichung. Diese können sich abhängig von den jeweiligen Marktbedingungen ändern. Weder dieses Dokument noch eine in Verbindung damit gemachte Aussage stellt ein Angebot, eine Aufforderung oder eine Empfehlung zum Erwerb oder zur Veräußerung von Finanzinstrumenten dar. Etwaig dargestellte Einzelwerte dienen nur der Illustration. Einzelne Aussagen sind weder dazu geeignet noch dazu bestimmt, eine individuelle anleger- und anlagegerechte Beratung durch hierfür qualifizierte Personen zu ersetzen. Bevor in eine Anlageklasse investiert wird, wird dringend empfohlen, sich eingehend über die Risiken zu erkundigen, denen diese Anlageklassen ausgesetzt sind, insbesondere über das Risiko von Kapitalverlusten.

ODDO BHF

ODDO BHF SE · Gallusanlage 8 · 60323 Frankfurt am Main · Postanschrift: 60302 Frankfurt am Main ·

www.oddo-bhf.com Vorstand: Philippe Oddo (Vorstandsvorsitzender) · Grégoire Charbit · Joachim Häger ·

Christophe Tadié · Benoit Claveranne . Monika Vicandi . Vorsitzender des Aufsichtsrats: Werner Taiber · Sitz: Frankfurt am Main.

Registergericht und Handelsregister Nummer: Amtsgericht Frankfurt am Main HRB 73636 USt-IdNr. DE 814 165 346 · BIC/SWIFT

BHFBDEFF500 – www.oddo-bhf.com

Author